Kør et hurtigt sundhedstjek af din økonomi med dette regneark. Følg trin-for-trin guiden for at få mening med dine penge.

Hvor velhavende er du? De fleste af os har ikke svaret. Det kan jeg heller ikke. Faktisk havde jeg ingen anelse om min økonomi i lang tid.

Jeg plejede at tro, at så længe jeg kan betale mine regninger, er der ingen grund til at bekymre sig om min økonomi. I en alder af 28 stod jeg med næsten ingen opsparing men forpligtelser. Jeg havde arbejdet. Men hvor blev alle pengene af?

Fra da af begynder jeg at spore min nettoværdi hver tredje måned. Første gang har jeg et negativt tal. Og det var smertefuldt at se virkeligheden i øjnene. Men nu er der gået 3 år. Jeg skærer en masse unødvendige udgifter fra og begynder at investere. Og min nettoformue gik fra negativ til positiv. Smerten er det værd.

Når det kommer til at udvikle en god vane, er enkelhed nøglen. Nettoværdiarket, jeg bruger til beregning, er yderst hjælpsomt og komplicerer ikke for meget.

Du indtaster alle tallene, inklusive dit aktiv og dine passiver. Og du har resultatet. Som en person, der ikke er kyndig med tal, får jeg et klart overblik over min økonomi på et øjeblik.

Vil du begynde at spore din nettoformue? Her er et simpelt regneark, jeg har brugt i de sidste 3 år. Download, print det ud, og begynd at tage kontrol over dine penge. Hvis du foretrækker at holde det digitalt, har jeg også lavet et skabelonregneark med nettoværdi.

Hvorfor er det vigtigt at kende din nettoformue?

Din nettoformue er et nøgleindeks for din økonomiske sundhed. Personale inden for privatøkonomi har delt deres ideer om sporing af nettoformue. Hvis de gør, skal du måske også.

Vi har alle en dollar i tankerne, der får os til at tænke: 'Jeg vil aldrig se den slags penge,' men du skal give dig selv en chance.

– Alyssa Davies

Du kan identificere alle former for økonomiske muligheder og fælder ved at se på de enkelte brikker.

– Amy Peveto

Beregning af din nettoværdi over tid kan vise dig, om du bevæger dig i den rigtige eller forkerte retning.

– Christy Bieber

Ved at vide, hvor du står økonomisk, vil du være mere opmærksom på dit forbrug, bedre forberedt til at træffe sunde økonomiske beslutninger og mere tilbøjelige til at nå dine kortsigtede og langsigtede økonomiske mål.

– Jean Folger

Sådan bruger du et regneark til nettoformue til at mestre din økonomi

Trin 1: Beregn din nettoformue

Din nettoformue er lig med værdien af dine samlede aktiver minus dine forpligtelser. For at beregne din nettoformue skal du angive alle dine aktiver og passiver separat.

- Aktiver

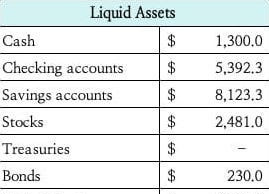

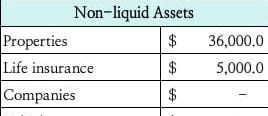

Der er to typer aktiver: likvide og ikke-likvide.

Likvide aktiver stå for dem, der enten er kontanter eller kan konverteres til kontanter inden længe. De er sikkerhedsnet for din økonomi. Fra dagligvarer til uventede lægeregninger, kontanter dækker både de grundlæggende udgifter og nødudgifter.

Ikke-likvide aktiver henvise til dem, der ikke umiddelbart kan konverteres til kontanter. Og konverteringen involverer normalt visse evalueringsprocedurer. Tag det hus, du bor i, for eksempel. I modsætning til aktier har et hus ikke en markedspris i realtid. Og det er ikke helt muligt at sælge det og udbetale på én dag. Derfor er de fleste ejendomsejendomme ikke-likvide aktiver.

- Forpligtelser

Ansvar henviser til den ejendom, du skylder andre. I modsætning til aktiver genererer forpligtelser ikke overskud til dig. I stedet fjerner de en del af din indkomst. Lån og realkreditlån, som du senere skal betale af, hører til denne kategori.

For at beregne din nettoformue skal du udfylde hver af metrikken på regnearket for nettoformue. Læg derefter det samlede antal sammen i området Nettoværdi.

Din nuværende nettoformue = Samlede aktiver – Samlede forpligtelser

Du kan også opsætte et nettoværdimål og se den procentdel, du har opnået. Når du sporer din nettoværdi undervejs, vil du være klar over dine fremskridt. Det vil holde dig motiveret mod dine økonomiske mål.

Trin 2: Evaluer dit økonomiske helbred

For at hjælpe dig med bedre at forstå betydningen bag dine tal, er her nogle spørgsmål at stille dig selv:

- Er min nettoformue positiv eller negativ?

- Hvad er mine største aktiver? Hvordan kan jeg dyrke dem?

- Hvad er mine største forpligtelser? Hvordan kan jeg betale dem hurtigere?

- Er mine forpligtelser pengene værd? Hvad kan jeg gøre med det samme beløb?

- Mit nettoværdimål er $_____ i en alder af ______. Jeg er ____% der, og jeg har ____ år mere til at opnå det.

Tag et kig tilbage på arbejdsarket og besvar disse spørgsmål i overensstemmelse hermed. Nu burde du have en bedre forståelse af dit nuværende økonomiske helbred.

Dit første mål skal være positiv nettoværdi. Det betyder, at du ejer mere, end du skylder. Med det sagt, er det ok, hvis du ikke er der endnu. Det tager tid at betale gælden og spare penge. Lav en plan. Og du kommer dertil, hvis du bliver ved med at arbejde på det.

Trin 3: Lav en plan

Nu er du klar over, hvor du står. Det næste skridt er at tænke over, hvad du kan gøre for at nå dine mål. Der er ingen ensartet løsning. Men her er nogle aspekter at se nærmere på.

- Reducer dine udgifter

At bruge penge med omtanke er grundlaget for økonomisk sundhed. Det handler ikke om, hvor meget du tjener, men hvor meget du beholder. Dette er især vigtigt, hvis du har en negativ nettoværdi i øjeblikket.

Hvis du vil bruge mindre, kan du:

- Spor dine udgifter

- Lav en behov & ønsker liste

- Afskære unødvendige udgifter

- Find billigere alternativer til det væsentlige

Tjek disse ud finansielle bullet journal-spredninger det vil gøre processen lettere.

Trin 4: Begynd at gemme

Den første sparede krone markerer livets afslutning lønseddel til lønseddel. Når du reducerer din udgift, vil du have flere penge at sætte ind på din opsparingskonto. Men at spare er aldrig det ultimative mål.

Som Dave Ramsey sagde, ' besparelser uden en mission er skrald .' Derfor skal du have kortsigtede og langsigtede opsparingsmål for at få penge til at fungere for dig.

Kortsigtede sparemål kan se sådan ud:

- En nødfond

- En synkende fond til en bil

- Penge til at betale skoleundervisning

- Først 1000 $ til udbetalingen af huset

- …

Langsigtede sparemål kan se sådan ud:

- Penge til at starte en virksomhed

- Fond til at betale af på realkreditlån

- .500.000 for at gå på pension i en alder af 50

- …

Opsæt en opsparing tracker på papir, på din bullet journal eller på din computer. Angiv dine mål for at holde dig selv motiveret.

Trin 5: Begynd at investere

For at akkumulere rigdom skal du få penge til at arbejde for dig. Tag et kig på dine nuværende investeringer. Hvilken type investering giver dig mest overskud? Afvej risici og fordele og udvikle din investeringsstrategi undervejs.

Trin 6: Forny din nettoformue

Din nettoformue vil ændre sig sammen med dine aktiver og passiver. Efterhånden som du bliver bedre til at styre din økonomi, vil din nettoformue gradvist vokse.

Jeg genberegner min nettoformue hvert kvartal. Det er tid til at reflektere over mine beslutninger og beslutte, om jeg går i den rigtige retning.

Download printbare

Download det digitale regneark

Har du beregnet din nettoformue?

Hvis du har nogle ideer til at administrere dine penge klogt, er du velkommen til at dele dine tanker i kommentaren!